Os fornecedores de equipamentos de telecomunicações sofreram em 2024 uma queda de 11% nas receitas globais em relação a 2023 — o declínio mais acentuado em mais de duas décadas, segundo dados do Dell’Oro Group. O setor acumula uma retração de 14% nos últimos dois anos, impactado por excesso de estoque, condições macroeconômicas adversas e investimentos em 5G comparativamente baixos.

Apesar de uma leve recuperação no segundo semestre, impulsionada pelo crescimento na América do Norte e na EMEA (Europa, Oriente Médio e África), a demanda permaneceu fraca na Ásia-Pacífico, incluindo a China, principal mercado do setor.

A contração foi mais severa em três segmentos: Transporte Óptico, Roteadores para Provedores de Serviço (SP Routers) e Redes de Acesso Rádio (RAN), que recuaram 14% em conjunto. Já o Transporte por Micro-ondas e as Redes de Núcleo Móvel (MCN) tiveram quedas menores, enquanto o segmento de Acesso à Banda Larga (Broadband Access) manteve relativa estabilidade.

Regionalmente, a Ásia-Pacífico (incluindo a China) foi a mais afetada, enquanto outras regiões, como América Latina (CALA), também enfrentaram desaceleração.

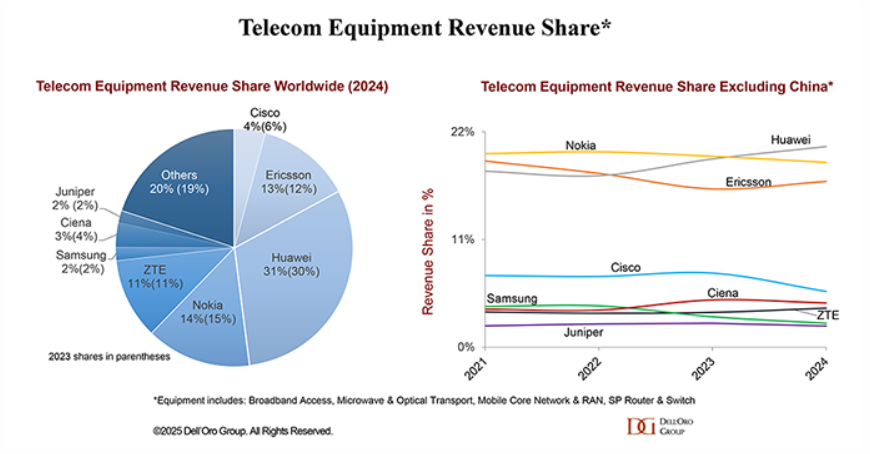

A Huawei e a Ericsson melhoraram suas posições no mercado global em 2024, com a Huawei ultrapassando a Nokia como líder fora da China. A participação da Huawei em receita aumentou de 2 a 3 pontos percentuais em comparação com 2021, enquanto a Ericsson recuou cerca de dois pontos no mesmo período.

A concentração de mercado permaneceu estável, com oito grandes fornecedores respondendo por aproximadamente 80% das receitas mundiais.

As expectativas para 2025 indicam uma estabilização, porém em patamares ainda baixos, com previsão de crescimento próximo a zero. Apesar dos desafios, a recuperação gradual em mercados importantes pode trazer algum alívio ao setor.

O relatório destaca que, após dois anos de forte ajuste, as operadoras e fornecedores devem se adaptar a um cenário de menor crescimento, com foco em eficiência e novas tecnologias.