Google e Azure crescem de forma robusta, mas AWS mantém a liderança

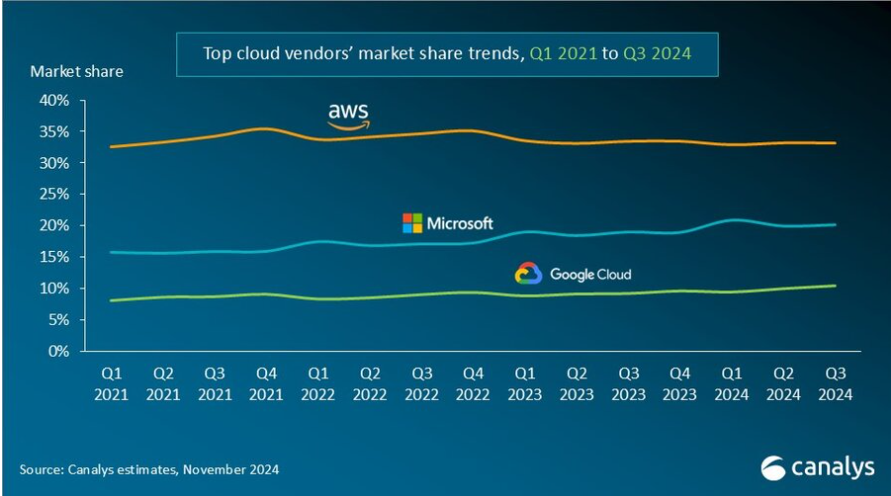

AWS detém 33% da cloud mundial, seguida pela Microsoft (20%) e Google (10%)

Os gastos globais com serviços de infraestrutura de nuvem aumentaram 21% no terceiro trimestre, na comparação com um ano antes, atingindo US$ 82 bilhões (R$ 475 bilhões). O investimento do cliente nas ofertas de IA dos hiperescaladores impulsionou o crescimento, levando os principais fornecedores de nuvem a aumentar seus investimentos em IA.

Os três principais fornecedores de nuvem — AWS, Microsoft Azure e Google Cloud — permaneceram estáveis em relação ao trimestre anterior. Juntos, eles respondem por 64% do gasto total. O gasto total combinado com esses três provedores cresceu 26% ano a ano, e todos os três relataram crescimento sequencial.

A líder de mercado AWS manteve uma taxa de crescimento ano a ano de 19%, consistente com o trimestre anterior. Mas foi superada pela Microsoft, com crescimento de 33%, e pelo Google Cloud, com crescimento de 36%. Em termos reais de dólares, no entanto, a AWS superou a Microsoft e o Google Cloud, aumentando as vendas em quase US$ 4,4 bilhões (R$ 25 bilhões) no ano anterior.

No terceiro trimestre de 2024, o mercado de serviços em nuvem viu um crescimento forte e constante. Todos os três hiperescaladores de nuvem relataram retornos positivos em seus investimentos em IA, que começaram a contribuir para o desempenho geral dos negócios em nuvem. Esses retornos refletem uma dependência crescente da IA como um impulsionador-chave para inovação e vantagem competitiva na nuvem.

Com a crescente adoção de tecnologias de IA, a demanda por computação e armazenamento de alto desempenho continua a aumentar, pressionando os provedores de nuvem a expandir sua infraestrutura. Em resposta, os principais provedores de nuvem estão priorizando investimentos em larga escala na infraestrutura de IA de última geração.

Para mitigar os riscos associados ao subinvestimento — como não estar preparado para a demanda futura ou perder oportunidades importantes — eles adotaram estratégias de superinvestimento, garantindo sua capacidade de dimensionar ofertas de acordo com as crescentes necessidades dos clientes de IA. Consequentemente, todos eles sinalizaram que as despesas de capital sustentarão suas trajetórias de rápido crescimento e devem continuar nesse caminho até 2025.

“Despesas substanciais contínuas apresentarão novos desafios, exigindo que os fornecedores de nuvem equilibrem cuidadosamente seus investimentos em IA com a disciplina de custos necessária para financiar essas iniciativas”, disse Rachel Brindley, Diretora Sênior da Canalys. “Embora as empresas devam investir o suficiente em IA para capitalizar o crescimento tecnológico, elas também devem ter cautela para evitar gastos excessivos ou alocação ineficiente de recursos. Garantir a sustentabilidade desses investimentos ao longo do tempo será vital para manter a saúde financeira de longo prazo e a vantagem competitiva.”

“Por outro lado, os três principais provedores de nuvem também estão acelerando a atualização e a iteração de seus modelos fundamentais de IA, expandindo continuamente seus portfólios de produtos associados”, disse Yi Zhang, Analista da Canalys. “À medida que esses modelos fundamentais de IA amadurecem, os provedores de nuvem estão focados em alavancar seus recursos aprimorados para capacitar uma gama mais ampla de produtos e serviços essenciais. Ao integrar esses modelos avançados em suas ofertas existentes, eles pretendem aprimorar a funcionalidade, melhorar o desempenho e aumentar o envolvimento do usuário em suas plataformas, desbloqueando assim novos fluxos de receita.”

A Amazon Web Services (AWS) manteve sua liderança no mercado global de nuvem no terceiro trimestre de 2024, capturando uma participação de mercado de 33% e alcançando um crescimento de receita anual de 19%. Ela continuou a aprimorar e ampliar suas ofertas de IA lançando novos modelos por meio do Amazon Bedrock e do SageMaker, incluindo o Claude 3.5 Sonnet atualizado da Anthropic e o Llama 3.2 da Meta. Ela relatou um aumento de três dígitos ano a ano na receita relacionada à IA, superando seu crescimento geral em mais de três vezes.

Nos últimos 18 meses, a AWS introduziu quase o dobro de recursos de aprendizado de máquina e IA generativa do que as ofertas combinadas dos outros provedores de nuvem líderes. Em termos de despesas de capital, a AWS anunciou planos para aumentar ainda mais o investimento, com gastos projetados de aproximadamente US$ 75 bilhões em 2024 (R$ 434 bilhões). Esse investimento será alocado principalmente para expandir a infraestrutura de tecnologia para atender à crescente demanda por serviços de IA, ressaltando o compromisso da AWS em permanecer na vanguarda da inovação tecnológica e capacidade de serviço.

O Microsoft Azure continua sendo o segundo maior provedor de nuvem, com uma participação de mercado de 20% e um crescimento anual impressionante de 33%. Esse crescimento foi parcialmente impulsionado pelos serviços de IA, que contribuíram com aproximadamente 12% para o aumento geral. Nos últimos seis meses, o uso do Azure OpenAI mais que dobrou, impulsionado pela maior adoção por empresas nativas digitais e empresas estabelecidas que estão fazendo a transição de seus aplicativos de fases de teste para ambientes de produção em larga escala.

Para aprimorar ainda mais suas ofertas, a Microsoft está expandindo o Azure AI introduzindo modelos específicos do setor, incluindo modelos avançados de imagens médicas multimodais, com o objetivo de fornecer soluções personalizadas para uma base de clientes mais ampla. Além disso, a empresa anunciou novos investimentos em infraestrutura de nuvem e IA no Brasil, Itália, México e Suécia para expandir a capacidade em alinhamento com as previsões de demanda de longo prazo.

O Google Cloud, o terceiro maior provedor, manteve uma participação de mercado de 10%, alcançando um crescimento robusto de 36% em relação ao ano anterior. Ele mostrou o maior crescimento de receita impulsionado por IA entre os principais provedores, com uma aceleração clara em comparação com o trimestre anterior. Em setembro de 2024, sua carteira de receitas aumentou para US$ 86,8 bilhões (R$ 500 bilhões), ante US$ 78,8 bilhões (R$ 450 bilhões) no segundo trimestre, sinalizando um impulso contínuo no curto prazo. Sua plataforma de IA empresarial, Vertex, obteve adoção substancial do usuário, com as chamadas de API Gemini aumentando quase 14 vezes nos últimos seis meses. O Google Cloud está buscando e desenvolvendo ativamente novas maneiras de aplicar ferramentas de IA em diferentes cenários e casos de uso. Ele introduziu o GenAI Partner Companion, uma ferramenta de consultoria orientada por IA projetada para oferecer aos parceiros de serviço acesso personalizado a recursos de treinamento, aprimorando o aprendizado e apoiando a execução bem-sucedida do projeto. No terceiro trimestre de 2024, o Google anunciou mais de US$ 7 bilhões (R$ 40 bilhões) em investimentos planejados em data center, com quase US$ 6 bilhões (R$ 35 bilhões) alocados para projetos nos Estados Unidos.

A Canalys define serviços de infraestrutura em nuvem como serviços que fornecem infraestrutura (IaaS e bare metal) e plataformas que são hospedadas por provedores terceirizados e disponibilizadas aos usuários pela Internet.