Brasil acertou em exigir 5G ‘puro’, mas faltam celulares. Redes privativas prejudicam receitas

Estudo da Ookla e Omdia põe o país entre os melhores desempenhos em velocidade e latência, mas com barreiras à massificação do 5G.

Um estudo conjunto da Ookla e da Omdia aponta que a corrida global pelo 5G entrou em uma nova fase, marcada menos pela expansão de cobertura e mais pela capacidade de extrair desempenho e receitas das redes 5G Standalone, base para o chamado 5G Advanced.

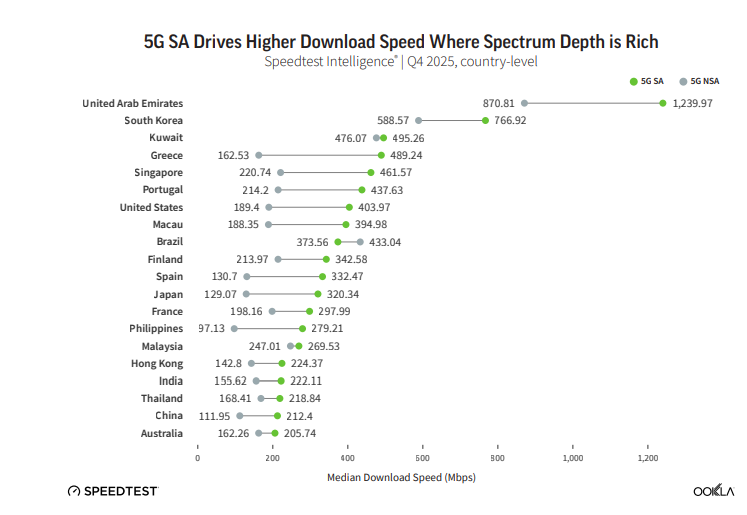

Segundo o relatório “5G SA and 5G Advanced 2026”, ao final de 2025 a diferença entre países deixou de ser essencialmente de cobertura e passou a refletir um “gap de capacidade”, relacionado à maturidade do núcleo 5G, à disponibilidade de espectro e ao grau de coordenação de políticas públicas. Globalmente, conexões em 5G Standalone registraram velocidade mediana de download de 269,5 Mbps no quarto trimestre de 2025, 52% acima do 5G não autônomo. A latência mediana ficou em 42 milissegundos, com melhora de mais de 6% em relação ao ano anterior.

O estudo indica que apenas 17,6% dos testes de velocidade 5G no mundo foram realizados em redes autônomas no fim de 2025. A maior parte dos usuários permanece em arquiteturas não autônomas, mesmo em mercados onde as operadoras já anunciaram o lançamento comercial do 5G SA. Barreiras como certificação de dispositivos e ausência de planos tarifários específicos são apontadas como fatores que limitam a migração.

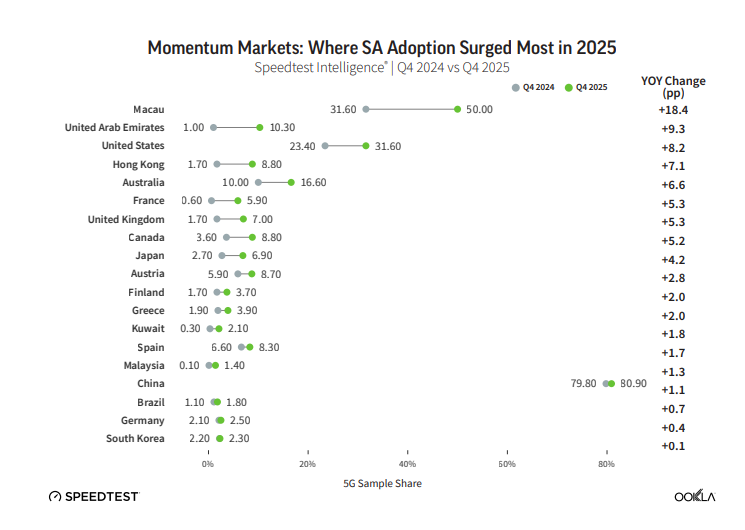

No recorte por países, o Brasil aparece entre os mercados com evolução relevante na adoção de 5G Standalone ao longo de 2025. O relatório classifica o país como exemplo de política pública associada diretamente à expansão do 5G SA, ao mencionar a imposição de obrigações de cobertura vinculadas à tecnologia autônoma. De acordo com o levantamento, países que estabeleceram metas explícitas para 5G SA apresentaram níveis mais elevados de adoção e desempenho em comparação com mercados de abordagem fragmentada.

Os dados de desempenho mostram o Brasil posicionado em linha com outros países europeus e asiáticos intermediários no ranking de latência mediana em 5G SA. No quarto trimestre de 2025, a latência no país ficou na casa dos 37 milissegundos, inferior à registrada em redes 5G não autônomas no mesmo período, indicando ganho de responsividade com a nova arquitetura.

Duas conclusões indicam o grau de sucesso, mas também o tamanho do desafio que o país ainda enfrenta. De um lado, o Brasil aparece entre os exemplos de política pública bem sucedida, notadamente por inserir obrigações de cobertura expressamente para redes de 5G stand alone: “países que implementaram obrigações de cobertura claras vinculadas ao 5G SA (Brasil), incentivos ao investimento (Japão, Espanha) ou políticas de consolidação de infraestrutura (aprovação da fusão Vodafone/Three no Reino Unido com compromissos de investimento) apresentam uma adoção e desempenho do SA substancialmente maiores do que os países com abordagens políticas fragmentadas ou reativas”.

Há, como apontado, encrencas no caminho de maior adoção. “No entanto, os desafios persistem, incluindo o acesso limitado dos consumidores a dispositivos compatíveis com 5G, o que restringe a demanda e a adoção, e o lento desenvolvimento de casos de uso de redes privadas e industriais. As operadoras continuam cumprindo os prazos de implantação determinados nos leilões, que se estendem até 2030, mas ainda estão avaliando estratégias para monetização sustentável. Apesar dessas dificuldades, o arcabouço regulatório demonstra um claro compromisso governamental com a implantação rápida e equitativa do 5G SA.”

No cenário global, América do Norte e alguns mercados da Ásia lideram a transição para o núcleo autônomo, enquanto a Europa ainda apresenta participação reduzida de conexões SA. O estudo destaca que a diferença de resultados está associada à disponibilidade de espectro de média frequência, ao volume de investimento em software de núcleo e à priorização estratégica do 5G SA nas políticas industriais.

A análise de investimentos, com base em projeções da Omdia, aponta que a receita global de software de núcleo 5G deve crescer a uma taxa média anual de 8,8% entre 2025 e 2030, acima do crescimento do mercado total de núcleo móvel. A região EMEA, que inclui Europa, Oriente Médio e África, deve registrar a maior taxa de expansão nesse segmento, refletindo uma fase mais intensa de implantação.

O relatório também examina monetização e aplicações empresariais. A oferta de fatiamento de rede para clientes corporativos avança em mercados como Estados Unidos e Singapura, mas permanece concentrada em operadoras de maior porte. A conclusão é que o lançamento do 5G SA, por si só, não garante vantagem competitiva. Resultados dependem de decisões sobre alocação de capital, espectro, arquitetura de rede e coordenação regulatória.